Ảnh minh họa

Bộ phận phân tích của Công ty Cổ phần Chứng khoán Rồng Việt (VDSC) mới đây đã có báo cáo cập nhật đối với Công ty Cổ phần Nhiệt điện Phả Lại (PPC).

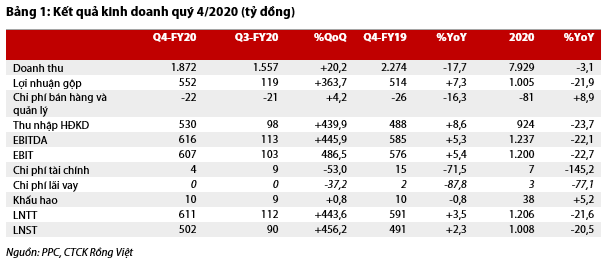

Lợi nhuận quý 4/2020 nhờ khoản chênh lệch tỷ giá, hoàn nhập chi phí sửa chữa và sản lượng hợp đồng cao

Nguồn: Báo cáo VDSC

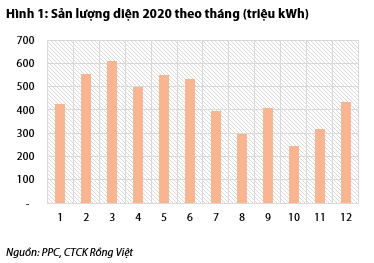

Doanh thu quý 4/2020 giảm 18% YoY do năm 2019 là El Nino. Vì vậy, tổng doanh thu năm 2020 đạt 7,9 nghìn tỷ đồng, giảm 3,1% so với năm trước. Về sản lượng, PPC cung cấp khoảng một tỷ kWh trong quý 4/2020, -9% QoQ và -35% YoY, thấp hơn so với Qc đã ký từ đầu năm.

Nhìn chung sản lượng EVN huy động từ PPC có xu hướng giảm vào nửa cuối năm 2020 do La Nina quay trở lại. Ngoài ra, PPC ghi nhận được khoảng 270 tỷ về chênh lệch tỷ giá vào quý 4/2020.

Nguồn: Báo cáo VDSC

Các chi phí còn lại khá ổn định so với các quý trước, do đó lợi nhuận quý 4/2020 tăng mạnh. Lợi nhuận sau thuế đạt 502 tỷ đồng, tăng gấp bốn lần so với 3Q2020, +2,3% YoY. Trong năm 2020, PPC đạt được 1.008 tỷ đồng LNST, vượt 32% so với kế hoạch và giảm 20% so với 2019. Nhìn chung, kết quả kinh doanh 4Q2020 khả quan nhờ vào lợi nhuận đột biến của khoản chênh lệch tỷ giá, doanh thu bồi thường sản lượng theo hợp đồng. Do đó, VDSC kỳ vọng PPC sẽ trả cổ tức cao cho năm 2020.

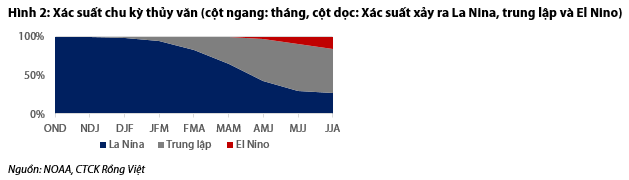

La Nina sẽ làm giảm sản lượng điện của PPC trong năm 2021

2021 được dự báo sẽ là năm của thủy điện khi xác suất xảy ra La Nina lớn hơn 60%. Do đó, sản lượng của những nhà máy nhiệt điện sẽ giảm do EVN sẽ ưu tiên huy động nguồn điện giá rẻ từ các nhà máy thủy điện. Theo kế hoạch EVN sẽ huy động khoảng 4,4 tỷ kWh từ PPC, giảm 16% so với sản lượng điện thương phẩm năm 2020 của PPC.

Nguồn: Báo cáo VDSC

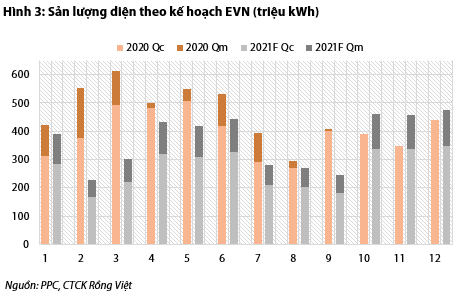

Cụ thể theo kế hoạch, sản lượng PL1 sẽ giảm một nửa và sản lượng PL2 gần như không đổi so với sản lượng thương phẩm năm 2020. Sản lượng hợp đồng của PPC chiếm khoảng 75% tổng sản lượng, thấp hơn so với năm 2020. Trong quý 3/2021, sản lượng của PPC thấp nhất trong năm do đó là mùa cao điểm thủy điện và quý 4/2021 có sản lượng cao hơn 2020. Như vậy, kết quả kinh doanh quý 2/2021 và quý 4/2021 sẽ tốt hơn so với hai quý còn lại.

Nguồn: Báo cáo VDSC

Trong năm 2021, sản lượng huy động theo kế hoạch giảm 16%, và giá trên thị trường điện cạnh tranh được dự báo giảm 16% do thời kỳ của thủy điện, doanh thu được dự báo sẽ giảm khoảng 20% nếu không có bất kỳ khoản lợi nhuận đột biến nào từ chênh lệch tỷ giá. Ngoài ra, doanh thu tài chính năm 2021 ước tính sẽ tăng khoảng 30% nhờ vào cổ tức của HND và các công ty liên kết. Vì vậy, VDSC ước tính LNST của PPC sẽ giảm khoảng 8% so với 2020 nhưng cao hơn 11% so với năm La Nina gần nhất – 2017.

Tóm lại, năm 2021 không phải là năm thuận lợi cho PPC do là năm La Nina, sản lượng PL1 giảm một nửa so với năm 2020. Tuy nhiên, PPC vẫn có duy trì được mức lợi nhuận trên từng cổ phiếu cao khoảng 2.600 đồng, lợi suất cổ tức khả ổn định ở mức 10% trong năm 2021 so với giá hiện tại.

Nhà đầu tư chỉ nên xem những phân tích của các công ty chứng khoán là nguồn thông tin tham khảo. Các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên. KTDU và tác giả không chịu trách nhiệm về các thiệt hại phát sinh (nếu có) liên quan đến nội dung được đăng tải.

Tạ Thành

Theo KTDU

.png)