Minh bạch ngân sách: thước đo tính chính đáng của chính phủ

Bài Bí ẩn ngân sách trên TBKTSG số 38-2015 ra ngày 17-9 cho thấy tình trạng báo cáo ngân sách được đưa vào dạng tài liệu “mật”, hay hạn chế công khai với người dân bằng rất nhiều lý do. Bài viết này cho thấy minh bạch ngân sách là thước đo tính chính đáng của một chính phủ như thế nào.

Đỗ Thiên Anh Tuấn (*)

Ở trên các tuyến đường hay những chỗ đông dân cư người ta thường xuyên bắt gặp những tấm biển có in những câu “quảng cáo” như: “Nộp thuế là nghĩa vụ và quyền lợi của người dân”. Thế nhưng hiếm ai có thể tìm thấy những biển hiệu hay khẩu hiệu “tuyên truyền” cho trách nhiệm sử dụng đồng thuế hiệu quả dành cho các cơ quan chính phủ, các tổ chức, đơn vị sử dụng ngân sách nhà nước (NSNN).

Như thế là chưa công bằng, bởi trong khi Nhà nước đòi hỏi người dân phải làm tròn nghĩa vụ (nộp thuế) của mình đối với Nhà nước thì Nhà nước có lẽ vẫn chưa làm tròn trách nhiệm của họ đối với người dân, trong đó trách nhiệm công khai, minh bạch là yêu cầu tối thượng và tối thiểu mà Chính phủ cần phải và có thể đáp ứng.

Minh bạch như là lẽ tự nhiên

Đây không phải là đòi hỏi “vô căn cứ” bởi nó thể hiện quyền cơ bản của công dân về “tiếp cận thông tin” được ghi rõ trong Hiến pháp (2013) và trách nhiệm của Chính phủ trước người dân về yêu cầu công khai và minh bạch NSNN. Điều 55 Hiến pháp 2013 ghi rõ: “Ngân sách nhà nước, dự trữ quốc gia, quỹ tài chính nhà nước và các nguồn tài chính công khác do Nhà nước thống nhất quản lý và phải được sử dụng hiệu quả, công bằng, công khai, minh bạch, đúng pháp luật”. Điều 8 Luật Ngân sách 2015 cũng thể chế hóa cụ thể yêu cầu này: “Ngân sách nhà nước được quản lý thống nhất, tập trung dân chủ, hiệu quả, tiết kiệm, công khai, minh bạch, công bằng”.

Đây càng không phải là sáng kiến “đặc trưng” của Việt Nam bởi hầu hết các nước trên thế giới đều có những yêu cầu và chuẩn mực rất cao về minh bạch hóa thông tin ngân sách. Sở dĩ có sự “hội tụ” này là do xuất phát từ lẽ tự nhiên, khi người dân trích thu nhập của mình để chuyển giao cho Chính phủ, điều này cần được hiểu là người dân ủy thác trách nhiệm cung cấp hàng hóa công cho Chính phủ và để Chính phủ có thể thực hiện nhiệm vụ đó, người dân sẽ cấp tiền để Chính phủ thực hiện.

Chính vì vậy, bên cạnh đòi hỏi trách nhiệm sử dụng tiền thuế hiệu quả thì công khai và minh bạch việc sử dụng tiền thuế của dân là yêu cầu đơn giản nhất mà Chính phủ có thể thực hiện. Khi Chính phủ né tránh trách nhiệm công khai, minh bạch hoặc có công khai, minh bạch nhưng không đầy đủ, không kịp thời thì không chỉ Chính phủ đã không đáp ứng đòi hỏi của người dân về tính công khai, minh bạch.

Việc huy động, phân bổ và sử dụng NSNN không phải là chuyện mang tính cá nhân, gia đình nên không thể viện cớ “xấu khoe tốt che” hay “đóng cửa bảo nhau”, cũng không phải là thẩm quyền độc tôn của Chính phủ mà là quyền lợi của mọi người dân, do đó cần phải được trả về đúng vị trí của nó, tức là phải đảm bảo đúng nguyên tắc “dân biết, dân bàn, dân làm, dân kiểm tra”.

Cũng chính vì tình trạng kém minh bạch và trách nhiệm giải trình không đầy đủ đã khiến cho Chính phủ luôn gặp phải những phản ứng của người dân trước mỗi đề nghị cải cách thuế cũng như mỗi khi đề xuất các dự án đầu tư có sử dụng vốn NSNN. Rõ ràng nếu người dân nhìn thấy những đồng thuế mà họ nộp cho Nhà nước được chi tiêu một cách có trách nhiệm và hiệu quả thì có lẽ họ đã không phản ứng, đôi khi, đến mức cực đoan. Không những vậy, sự ủng hộ của người dân còn là tiền đề quan trọng cho sự thành công trong các chính sách chi tiêu của Chính phủ cũng như cho mọi cải cách.

Kém minh bạch không phải là tự nhiên

Nỗ lực của Bộ Tài chính cũng như của Chính phủ trong những năm qua nhằm làm tăng tính minh bạch vấn đề huy động và sử dụng NSNN cho thấy những cải cách đang đi đúng hướng và bước đầu có những kết quả nhất định. Chẳng hạn như Bộ Tài chính thời gian qua luôn công bố những báo cáo hàng tháng về tình hình thực hiện nhiệm vụ tài chính - NSNN và công bố kế hoạch, nhiệm vụ công tác trọng tâm cho tháng tiếp theo của ngành tài chính; công bố báo cáo sơ kết tình hình tài chính nửa năm; công khai các báo cáo dự toán và quyết toán NSNN hàng năm; và nhiều chuyên mục thông cáo báo chí khác. Những báo cáo này trước đây thường chỉ được gửi trực tiếp cho cấp có thẩm quyền và được sử dụng nội bộ, hiếm khi được công khai. Việc công khai hóa các báo cáo này trên các phương tiện thông tin đại chúng, trang thông tin của Bộ Tài chính rõ ràng là một kết quả tích cực bước đầu đáng ghi nhận.

Tuy nhiên, nội dung các báo cáo này chủ yếu phù hợp cho công tác và chức năng điều hành, quản lý kinh tế của Chính phủ chứ chưa đáp ứng được kỳ vọng và yêu cầu của người dân về phạm vi và chất lượng thông tin công bố. Những thông tin công bố trong các báo cáo này chủ yếu chỉ mới dừng lại ở mức độ khái lược với các số liệu tài chính - ngân sách tổng quát, thiếu những phụ lục chi tiết và nhiều nội dung cần phải được giải trình khác. Chẳng hạn như số liệu công bố mới chỉ dừng ở mức độ tổng thu, tổng chi và cân đối ngân sách, tiến thêm một chút là số liệu về cơ cấu thu và chi ở cấp độ đơn giản nhất trong khi hoàn toàn không thấy những báo cáo chi tiết và minh họa đính kèm về tình hình phân bổ ngân sách phân theo cấp, ngành, lĩnh vực, đối tượng, đơn vị... Nếu căn cứ theo bản Quy tắc Thực hành tốt nhất để minh bạch ngân sách của OECD (OECD Best Practices for Budget Transparency) thì những công bố thông tin về tình hình ngân sách của Việt Nam hiện nay còn rất lạc hậu và đơn giản, không đáp ứng được phần lớn các nội dung của những quy tắc này.

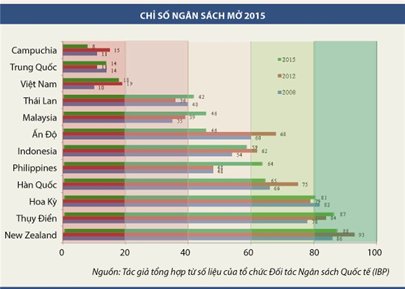

Để chứng minh điều này chúng ta có thể sử dụng Chỉ số Ngân sách mở (Open Budget Index - OBI) hay còn gọi là Chỉ số Minh bạch ngân sách do tổ chức Đối tác ngân sách quốc tế (IBP) khảo sát nhằm so sánh mức độ minh bạch ngân sách của các quốc gia trên thế giới. IBP đã tiến hành cuộc khảo sát ở hơn 100 quốc gia, sử dụng 140 chỉ báo tổng hợp để tính toán chỉ số OBI với thang điểm từ 0-100. Kết quả được phân thành năm hạng gồm: (i) rộng rãi (extensive) có điểm số từ 81-100, (ii) đáng kể (substantial) có điểm số từ 61-80, (iii) hạn chế (limited) có điểm số từ 41-60, (iv) rất ít (minimal) có điểm số từ 21-40, và (v) hiếm hoi (scant and none) có điểm số từ 0-20.

Kết quả xếp hạng chỉ số OBI 2015 của Việt Nam chỉ là 18 điểm, xếp ở nhóm cuối trong năm nhóm kể trên. Nếu so với năm 2008 thì điểm số của Việt Nam đã cải thiện ít nhiều, từ 10 lên 18 điểm, nhưng so với năm 2012 (19 điểm) thì hầu như không cải thiện gì nếu không nói là có phần tụt xuống. So với các nước, Việt Nam chỉ xếp trên vài nước như Trung Quốc (14), Campuchia (8), Venezuela (8), Iraq (3), Myanmar (2)... trong khi lại xếp sau, đặc biệt với điểm số rất chênh lệch so với nhiều nước khác trên thế giới và ngay cả trong khu vực (xem biểu đồ).

Kết quả này cho thấy còn quá nhiều thách thức để Việt Nam có thể thu hẹp khoảng cách với các nước về mức độ minh bạch ngân sách quốc gia. Bộ Tài chính cần xem đây như là thước đo để đánh giá kết quả của nỗ lực cải cách minh bạch hóa ngân sách của mình, đồng thời sử dụng bộ quy tắc thực hành về minh bạch ngân sách của OECD như là chuẩn mực cho những định hướng cải cách ngân sách sắp tới. Minh bạch ngân sách là bước đi cơ bản nhưng cũng là bước đi xuyên suốt trong nỗ lực cải cách tài khóa của Chính phủ. Nó thử thách tính chính đáng (legitimacy) của Chính phủ trước niềm tin và sự ủy thác quyền lợi của người dân.

Theo SGGPO - (*) Chương trình Giảng dạy kinh tế Fulbright

.jpg)